外国人の脱退一時金とは?金額・仕組み・支給条件・手続き・計算方法を徹底解説

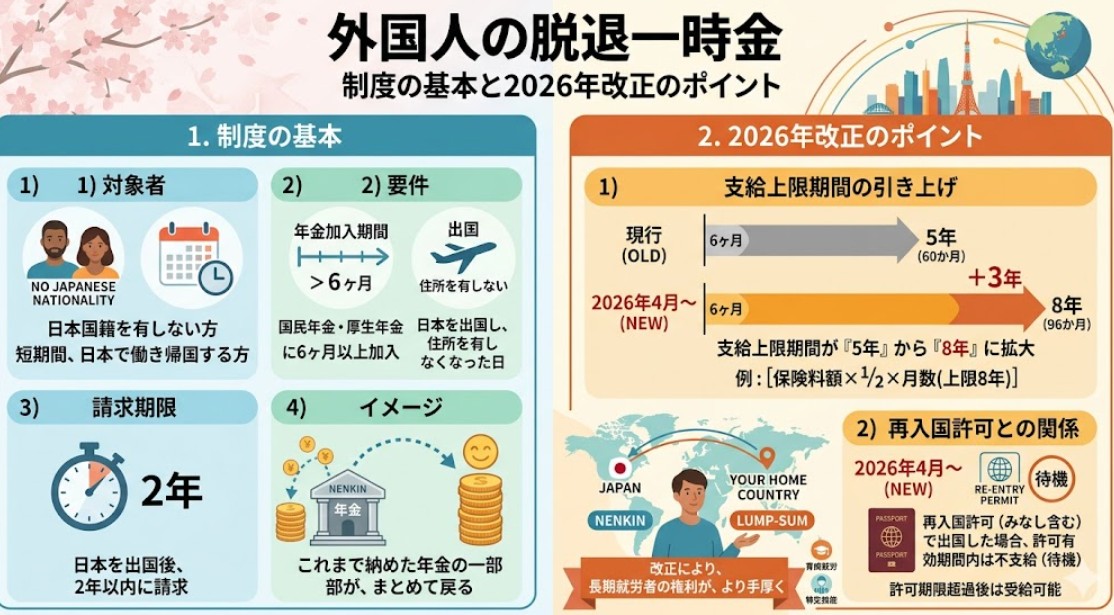

外国人材の採用が拡大するなかで、人事・労務担当者から最も問い合わせが多いテーマの一つが「脱退一時金」です。母国へ帰国する外国人労働者が、日本で支払った年金保険料の一部を払い戻し請求できる制度ですが、2025年6月に成立した年金制度改正法により、2026年4月以降は支給上限月数が60月(5年)から96月(8年)へ段階的に引き上げられるなど、運用ルールが大きく変わりました。

さらに「再入国許可を保持したままの出国では原則支給されない」という運用変更も加わり、現場では「いつ・誰が・いくら受け取れるのか」「退職と帰国のタイミングをどう調整するか」といった判断が複雑化しています。

本記事では、企業の労務・人事担当者が社内(上長・現場・法務)への説明にも耐えられるよう、日本年金機構の一次情報をベースに、脱退一時金の仕組み、支給条件、金額の計算方法、申請手続きの流れ、企業側の実務上のリスク対応まで体系的に整理しました。技能実習・特定技能・育成就労を含む外国人雇用に関わるすべての方が、安心して制度を運用するための実務ガイドとしてご活用ください。

Contents

外国人の脱退一時金とは?制度の基本と2026年改正のポイント

脱退一時金は、日本国籍を持たない外国人が、国民年金または厚生年金保険の被保険者資格を喪失して日本を離れる際に、納付した保険料の一部を払い戻し請求できる制度です。日本の老齢年金は10年以上の保険料納付期間がなければ受給できないため、短期滞在で帰国する外国人にとって保険料が「掛け捨て」になるリスクがあります。これを防ぐ目的で1994年(平成6年)に創設された救済的な制度であり、外国人雇用を語るうえで欠かせない重要な仕組みです。

2025年6月には年金制度改正法が成立し、外国人雇用の長期化を踏まえた大規模な見直しが行われました。育成就労(最長3年)から特定技能1号(最長5年)、さらに特定技能2号(更新制限なし)へと在留資格が連続するルートが本格化するなかで、現行の「上限5年」では実態と合わなくなったためです。2026年4月施行の改正により、支給上限月数は段階的に最大96月(8年)まで引き上げられる方向で整備が進んでおり、加えて「再入国許可を保持したままの出国では支給対象外」とする運用も明確化されました。企業担当者は、改正前後で何が変わるのか、自社の外国人材にどの上限が適用されるのかを正確に把握しておく必要があります。

脱退一時金が設けられた背景と日本人に適用されない理由

日本の公的年金は「国籍を問わず、20歳以上60歳未満の日本居住者は加入義務がある」原則で運用されています。技能実習生、特定技能、技術・人文知識・国際業務など、就労実態のある外国人は厚生年金保険に強制加入となり、給与から保険料が天引きされます。一方で老齢年金を受け取るには10年以上の納付済期間が必要であり、3〜5年程度で帰国する短期滞在の外国人にとっては保険料が事実上の「払い損」になりかねません。

脱退一時金は、こうした不公平感を緩和し、日本で働く外国人が社会保険制度に納得して加入できる環境を整えるために設けられました。日本人には適用されないのは、日本国民であれば将来日本国内で老齢年金を受給する前提があり、加入期間が10年に満たない場合でも合算制度や任意加入で受給資格を満たす道が用意されているためです。外国人の場合は出国後に日本国内で受給する前提が成立しにくいため、別建ての一時金制度として整備されたという経緯があります。

2025年改正の3つの重要ポイント(2026年4月以降の運用)

2025年6月成立の年金制度改正法では、外国人雇用の実態に合わせて脱退一時金制度が大きく刷新されました。実務担当者が押さえるべきポイントは以下の3点です。

第1に、支給額計算に用いる月数の上限が、現行の60月(5年)から96月(8年)へ段階的に引き上げられます。育成就労3年+特定技能1号5年で最長8年滞在するルートをカバーする狙いがあり、長期就労した外国人ほど受け取れる金額が大きくなる方向です。第2に、再入国許可(みなし再入国許可を含む)を保持したまま出国した場合は、その有効期間中は脱退一時金を請求できなくなります。

これまでは一時帰国でも要件を満たせば請求可能でしたが、制度本来の趣旨である「永続的な出国者への支給」を徹底する形で見直されました。第3に、申請書類のオンライン化や14言語対応の整備が進み、外国人本人が母国から手続きしやすくなっています。これらの改正点は、退職タイミングの設計や本人への説明資料の更新に直結するため、企業側の対応も急務です。

脱退一時金の支給条件|チェックリスト

脱退一時金は「申請すれば必ずもらえる」制度ではなく、日本年金機構が定める複数の要件をすべて満たした場合にのみ支給されます。要件を1つでも欠くと請求自体が認められないため、退職前・出国前のチェックが極めて重要です。

特に「6月以上の納付済期間」「日本に住所を有していないこと」「資格喪失から2年以内」という3つは見落としやすいポイントで、現場では「あと数日早く出国していれば受給できたのに」「再入国許可を取ったために対象外になった」という事例が頻発しています。

支給条件は国民年金と厚生年金で基本構造が共通していますが、共済組合等が絡む場合は取りまとめ実施機関の判定が必要になるなど、細部で異なります。本セクションでは、企業担当者が外国人本人に説明できる粒度で、要件を整理して解説します。社内向けには「支給条件の説明 → 要件チェックシート → 不安要素の洗い出し」の順で資料化すると、現場の混乱を防ぎやすくなります。

5つの基本要件と「再入国許可」の落とし穴

脱退一時金の支給要件は、国民年金・厚生年金保険のいずれにおいても以下5点をすべて満たす必要があります。1点目は「日本国籍を有していないこと」、2点目は「保険料納付済期間(厚生年金の場合は被保険者期間)が6月以上あること」、3点目は「老齢年金の受給資格期間(10年)を満たしていないこと」、4点目は「障害基礎年金・障害厚生年金などの年金受給権を有したことがないこと」、5点目は「最後に公的年金制度の被保険者資格を喪失した日(資格喪失日に日本国内に住所を有していた場合は、同日後に初めて日本国内に住所を有しなくなった日)から2年を経過していないこと」です。

2025年改正で特に注意すべきなのが「再入国許可」の扱いです。みなし再入国許可(出国時に再入国の意思を示すことで、原則1年以内の再入国時に同じ在留資格を維持できる仕組み)を取得して出国した場合、許可の有効期間中は脱退一時金を請求できなくなりました。「特定技能2号への移行を視野に一時帰国するが、保険料の払い戻しも受けたい」という従来型のキャリア設計は通用しなくなっており、企業側も外国人本人に「再入国許可を取るか否か」「在留継続するか永続的に帰国するか」を明確に意思確認したうえで、退職スケジュールを組む必要があります。

国民年金と厚生年金で異なる適用範囲

日本の公的年金は2階建て構造で、1階部分が国民年金(基礎年金)、2階部分が厚生年金保険です。外国人労働者がどちらに加入していたかで、脱退一時金の請求先や金額計算の方法が変わります。会社員として勤務し、給与明細に「厚生年金保険料」の控除がある場合は厚生年金加入者となり、自動的に国民年金にも加入している扱いになります。一方、退職して次の就職まで間が空いた期間や、留学中に国民年金保険料を自分で納付していた期間は国民年金のみの加入期間です。

同一人物のなかで、期間によって国民年金加入と厚生年金加入が混在しているケースも珍しくありません。たとえば、留学中(国民年金)→特定技能で就労(厚生年金)→退職して帰国準備期間(国民年金)といったパターンです。このような場合、両方の制度から脱退一時金を請求できますが、計算式と請求先がそれぞれ異なるため整理が必要です。共済組合等の加入期間がある場合は、取りまとめ実施機関の判定ルールに従って請求先が決まります。原則として、国民年金の納付済期間が6月以上ある場合は日本年金機構が、それ未満の場合は最後に加入していた被用者年金の実施機関がまとめて支給します。

特定技能・技能実習・育成就労での適用パターン

在留資格別に脱退一時金の典型パターンを整理すると、現場での説明がスムーズになります。技能実習生(最長5年)の場合、ほぼ全員が厚生年金保険に加入しており、3号修了後の帰国時に脱退一時金を請求するのが一般的です。技能実習から特定技能に移行する場合は、移行時点では退職せず厚生年金加入が継続するため、特定技能修了後にまとめて請求する形になります。

特定技能1号(最長5年)は、現行制度では5年分の保険料が脱退一時金の計算対象上限ですが、2026年4月以降の改正で8年分まで対象期間が拡大されます。育成就労制度(最長3年)からスタートし、特定技能1号→2号へとステップアップする外国人にとっては、長期間働いた分の保険料が脱退一時金として戻る仕組みが整います。一方、特定技能2号取得者で日本に永住する意思がある場合は、脱退一時金を請求すると過去の年金加入期間がリセットされてしまうため、老齢年金受給資格を目指す方が有利になるケースもあります。本人のキャリアプランに応じて慎重に判断する必要があり、企業担当者は早期の意思確認と情報提供が求められます。

脱退一時金の金額と計算方法|厚生年金・国民年金の具体例

「結局いくらもらえるのか」は外国人本人が最も気にするポイントであり、企業担当者にも「概算でいいから教えてほしい」と依頼されることが多い項目です。脱退一時金の金額は、加入していた制度(国民年金か厚生年金か)、加入期間、給与水準(厚生年金の場合)によって決まります。年収300万円・3年勤務の特定技能外国人で約83万円程度というのが一つの目安ですが、所得税の源泉徴収(20.42%)が控除されるため、実際に手元に残る金額はそこから差し引かれた額になります。

計算式そのものはシンプルですが、「支給率」「支給額計算に用いる数」「保険料率」など複数の要素が絡むため、1円単位の正確な金額は支給決定通知書が届くまで確定しません。企業の説明場面では「概算であること」を明確に伝えたうえで、入社時年収や予定勤続年数からおおよその水準を提示する運用が現実的です。本セクションでは、厚生年金と国民年金それぞれの計算方法と、改正後の上限月数を反映した最新の金額シミュレーションを整理します。

厚生年金保険の計算式と支給率の仕組み

厚生年金保険の脱退一時金は、「平均標準報酬額 × 支給率」という計算式で算出されます。平均標準報酬額とは、加入期間中の毎月の標準報酬月額(賃金に相当する金額)と標準賞与額の合計を、勤務期間の総月数で割った1か月あたりの平均額です。支給率は「最終月の属する年の前年10月(最終月が1月〜8月の場合は前々年10月)の保険料率 × 1/2 × 支給額計算に用いる数」で求めます。厚生年金保険料率は2017年9月以降18.3%で固定されているため、実質的な変動要素は「支給額計算に用いる数」(=被保険者期間に応じた月数係数)です。

具体例で見てみましょう。年収320万円(標準報酬月額20万円、年2回賞与各40万円)で3年間(36月)勤務した場合、平均標準報酬額は約26.7万円、支給率は18.3% × 1/2 × 36 ≒ 3.3となり、脱退一時金は約88万円です。ここから20.42%の所得税(約18万円)が源泉徴収され、本人に振り込まれるのは約70万円となります。源泉徴収された所得税は、日本国内に納税管理人を選任して還付申告を行うことで、後日払い戻しを受けることが可能です。なお、被保険者期間が60月以上の場合の支給率は約5.5となり、2026年4月以降は最大96月まで対象期間が拡大される予定です。

国民年金の計算式と2026年度の最新支給額

国民年金の脱退一時金は「最後に保険料を納付した月が属する年度の保険料額 × 1/2 × 支給額計算に用いる数」という計算式で算出されます。厚生年金と異なり、給与水準ではなく国民年金保険料の定額×係数で決まるシンプルな構造です。日本年金機構の公表資料によれば、最後に保険料を納付した月が2026年4月〜2027年3月の場合、国民年金保険料額に基づいて支給額が定められ、納付済期間6月以上12月未満で約5.3万円、12月以上18月未満で約10.6万円、24月以上30月未満で約21.2万円といった水準になります(具体的な金額は最新の保険料額と公表表により変動します)。

注意点として、最後に保険料を納付した月が2021年3月以前の場合は、改正前の上限である36月(3年)が適用されます。また、長期間納付していても、現行制度では60月(2026年4月以降は段階的に96月)が支給額計算の上限となるため、それ以上の期間分は計算対象外です。国民年金は厚生年金と比べて支給額が小さく、留学生や家族滞在者など被用者年金に加入していない期間が長い外国人が主な対象となります。本人が「国民年金分も忘れずに請求できているか」をチェックする視点が、企業の人事担当者にも求められます。

ケース別シミュレーション|実際の手取り金額の目安

実務で外国人本人に説明する際には、給与水準と勤続年数別のケースシミュレーションが分かりやすく、納得感も高まります。下表は厚生年金加入者を想定した概算金額の目安で、源泉徴収後の手取り額(79.58%相当額)も併記しています。実際の支給額は標準報酬月額・標準賞与額・保険料率の確定値で変動するため、あくまで参考値として活用してください。

| 月収(標準報酬月額) | 勤続年数 | 支給額(額面) | 源泉徴収(20.42%) | 手取り額(概算) |

|---|---|---|---|---|

| 20万円 | 3年 | 約88万円 | 約18万円 | 約70万円 |

| 25万円 | 3年 | 約83万円 | 約17万円 | 約66万円 |

| 25万円 | 5年 | 約137万円 | 約28万円 | 約109万円 |

| 30万円 | 5年 | 約165万円 | 約34万円 | 約131万円 |

| 25万円 | 8年(2026年4月以降) | 約220万円 | 約45万円 | 約175万円 |

上表のとおり、勤続年数が長くなるほど受け取れる金額は大きくなりますが、源泉徴収による所得税控除も比例して大きくなります。源泉徴収された所得税は、日本国内に納税管理人を選任して確定申告に類する手続きを行うことで還付を受けられる可能性があるため、本人には「支給決定通知書」を必ず保管するよう案内することが重要です。

脱退一時金の手続きと必要書類|申請から入金までの流れ

脱退一時金は、外国人本人または委任を受けた代理人が日本年金機構に「脱退一時金請求書」と添付書類を郵送して請求します。原則として日本を出国した後の手続きですが、出国前に日本国内から提出することも可能で、その場合は転出(予定)日以降に書類が日本年金機構に到達するよう発送する必要があります。提出後、書類に不備がなければ約4か月で本人指定の海外口座に外貨(米ドル・ユーロ等)で振り込まれる流れです。

手続き上のミスで多いのは「転出届を出さずに出国し、住民票が残ったままで請求書が受理されない」「銀行口座証明の不備で送金が滞る」「パスポートの写しに在留資格記載ページが含まれていない」といったケースです。

請求書類は14言語に対応した様式が日本年金機構のウェブサイトで提供されており、英語・中国語・ベトナム語・ネパール語など主要な言語をカバーしています。企業担当者は、外国人本人が退職前に必要書類を準備できるよう、社内に「脱退一時金チェックリスト」を整備しておくと安心です。

提出先・提出期限・提出書類の全体像

脱退一時金請求書の提出先は、日本年金機構(〒168-8505 東京都杉並区高井戸西3-5-24)です。共済組合等の加入期間がある場合は、取りまとめ実施機関の判定により提出先が変わります。提出期限は「資格喪失後、日本国内に住所を有しなくなった日から2年以内」と明確に定められており、この期限を1日でも超えると請求権が時効消滅します。退職から帰国までに時間が空いたケースや、母国に戻ってから手続きを忘れていたケースでは、請求できないまま権利が失われる事例も多く、企業側の早期アナウンスが極めて重要です。

提出書類は「脱退一時金請求書」本体のほか、以下の添付書類が必要です。具体的には、パスポートの写し(氏名・生年月日・国籍・署名・在留資格・最後に日本を出国した年月日が確認できるページ)、日本国内に住所を有しないことを確認できる書類(住民票の除票写し等)、銀行口座情報を確認できる書類(銀行発行の証明書または預金通帳の写し、IBAN・SWIFT/BICコードなどが記載されたもの)、基礎年金番号を確認できる書類の写しの4点が基本セットです。共済組合期間がある場合は追加書類が発生するため、事前に該当機関へ確認するのが確実です。

申請から入金までの標準的なタイムライン

脱退一時金の申請から入金までは、書類に不備がなければ約3〜4か月が標準的なタイムラインです。実務上の流れを時系列で整理すると、まず外国人本人が日本出国前に居住地の市区町村役場へ転出届を提出し、住民票を除票します(転出届を出さないと住民票の除票が発行されず、申請手続きが大幅に遅れる原因になります)。次に、出国後(または出国前で書類が転出予定日以降に到達する形で)、脱退一時金請求書と添付書類一式を日本年金機構に郵送します。

日本年金機構が書類を受理すると、加入記録の確認と支給額の計算が行われ、約3〜4か月後に本人名義の海外銀行口座に外貨で送金されます。同時に「脱退一時金支給決定通知書」が郵送され、これは後日所得税の還付申告を行う際に必須の書類です。送金通貨は支給国に応じて米ドル・ユーロ・カナダドル・豪ドルなどが選択され、為替レートは申請時点ではなく支給決定時のレートが適用されます。書類の不備があると審査がストップし、補正に1〜2か月追加でかかるケースもあるため、退職前の書類点検が極めて重要です。

企業担当者が支援すべき5つのアクション

外国人本人だけでは手続きが滞りがちなため、企業担当者が以下の5点を押さえてサポートすることが、安心して帰国してもらうための鍵となります。

第1に、退職前のタイミングで脱退一時金制度の存在と概算金額を本人に説明し、「請求するか否か」「再入国許可を取るか否か」の意思を明確化します。

第2に、日本年金機構の請求書様式(本人の母国語版)を事前にダウンロードし、記入見本とセットで本人に提供します。

第3に、退職時点でパスポートのコピー・基礎年金番号確認書類・銀行口座情報を本人と一緒に整え、忘れ物がない状態で帰国できるよう準備します。

第4に、転出届の提出タイミングを退職スケジュールと連動させ、「出国直前にバタバタする」状況を回避します。

第5に、所得税還付の選択肢として納税管理人制度を案内し、必要に応じて社労士・行政書士・登録支援機関などの外部専門家を紹介します。

脱退一時金の注意点と企業側のリスク対策

脱退一時金は外国人本人にとってメリットの大きい制度ですが、運用を誤ると本人にも企業にも不利益が生じます。特に「脱退一時金目的の退職・一時帰国」と「再入国許可保持中の請求不可」「将来の年金加入期間の喪失」「社会保障協定との関係」の4点は、企業の人事・労務担当者が必ず押さえておくべきポイントです。社内で十分な情報共有がないまま運用すると、突発的な退職や再雇用時のトラブル、コンプライアンス上の指摘につながりかねません。

近年は技能実習から特定技能に移行した外国人が、脱退一時金の申請可能タイミングに合わせて意図的に退職を希望するケースが増えています。企業側からは「突然の退職」に見えるかもしれませんが、本人にとっては数十万円単位の経済的選択であり、制度理解が不足しているとトラブルの引き金になります。本セクションでは、企業実務で頻発する論点と対応策を整理します。

脱退一時金請求が将来の年金受給に与える影響

脱退一時金を受け取った場合、計算の基礎となった被保険者期間は「年金の加入期間でなかったもの」とみなされます。つまり、将来その外国人が再び日本に戻って働くことになっても、過去の加入期間は通算されず、老齢年金の受給資格期間(10年)にもカウントされません。短期帰国を繰り返しながら何度も脱退一時金を受給すると、その都度年金加入記録が消えていくため、将来日本で老齢年金を受給する道が事実上閉ざされる可能性があります。

特に永住資格取得を視野に入れている特定技能2号の外国人や、配偶者が日本人で長期滞在を見込む外国人にとって、脱退一時金の請求は慎重な判断が必要です。短期的には数十万〜数百万円の収入になりますが、長期的には老齢年金として受給できたはずの金額(生涯で数千万円規模)を失う可能性もあるため、本人のキャリアプランを踏まえた説明が欠かせません。企業担当者は「請求するメリット・デメリット」をフラットに伝え、本人の意思決定をサポートする立場に徹することが望まれます。

社会保障協定締結国出身者の選択肢

日本は現在、ドイツ・アメリカ・韓国・フランス・カナダ・オーストラリア・オランダ・チェコ・スペイン・アイルランド・ブラジル・スイス・ハンガリー・インド・ルクセンブルク・フィリピン・スロバキア・中国・フィンランド・スウェーデン・イタリア(発効・署名済を含む)など複数国と社会保障協定を結んでいます。協定締結国出身の外国人は「脱退一時金を受け取る」か「年金加入期間を母国の年金制度と通算する」かを選択できます。

通算制度を利用すると、日本での加入期間と母国の加入期間を合算して、それぞれの国の年金受給資格を満たせる可能性が広がります。一方、脱退一時金を請求すると、計算基礎となった期間は通算対象から外れるため、母国での年金受給に影響する場合があります。協定締結国出身者にとっては、目先の一時金より長期的な年金受給のほうが有利になるケースも多く、母国の年金制度との比較が不可欠です。企業担当者は、本人に「脱退一時金請求 vs 通算制度」の選択肢があることを伝え、専門家への相談を促す対応が求められます。

退職→再雇用フローでのコンプライアンス上の注意

近年、技能実習から特定技能への移行や、特定技能1号から2号への移行のタイミングで、脱退一時金を受給するために一度退職→帰国→再来日というフローを取るケースが増加しています。このフローには、企業側にもコンプライアンス上のリスクが潜んでいます。具体的には、退職→再雇用時の有給休暇の扱い、雇用契約の再設定、建設分野での「受入計画」の再申請、特定技能の支援計画の見直し、社会保険資格の再取得手続きなどが曖昧になりがちで、労基署や入管からの指摘対象になる可能性があります。

加えて、2025年改正で「再入国許可保持中は脱退一時金が請求できない」運用になったため、「短期間の一時帰国で脱退一時金を受け取る」という従来の手法は使えなくなりました。企業担当者は、外国人本人に対して「永続的な帰国でなければ脱退一時金は請求できない」「再雇用予定がある場合は通常の年金加入継続のほうが将来的に有利な場合もある」といった情報を正確に伝え、不適切な退職→再雇用フローを誘発しないよう注意が必要です。

よくある質問

Q1. 脱退一時金はいくらもらえますか?

A. 加入していた制度(国民年金または厚生年金)と加入期間、厚生年金の場合は給与水準によって金額が変動します。一般的には数万円〜25万円程度(国民年金単独の場合)から、厚生年金加入で年収300万円・3年勤務なら約83万円程度(手取り約66万円)が目安です。長期勤務の場合、2026年4月以降の改正で最大96月分まで対象となり、より大きな金額を受け取れる可能性があります。実際の金額は支給決定通知書で確定します。

Q2. 申請から入金までどれくらいかかりますか?

A. 書類に不備がなければ、日本年金機構が請求書を受理してから約3〜4か月で本人指定の海外口座に外貨で振り込まれます。書類不備があると補正対応で1〜2か月追加でかかるため、退職前に必要書類を完備しておくことが重要です。送金は米ドル・ユーロなど現地通貨で行われ、為替レートは支給決定時点のものが適用されます。

Q3. 再入国許可を取って一時帰国しても脱退一時金はもらえますか?

A. 2025年改正により、再入国許可(みなし再入国許可を含む)を保持したまま出国した場合は、許可の有効期間中は脱退一時金を請求できなくなりました。「特定技能2号への移行を視野に一時帰国し、その間に脱退一時金を受け取る」といった従来型の運用は不可となっています。永続的な帰国を前提とした請求のみが対象です。

Q4. 源泉徴収された所得税は取り戻せますか?

A. はい、可能です。脱退一時金には20.42%の所得税が源泉徴収されますが、日本国内に納税管理人を選任して還付申告(確定申告に類する手続き)を行えば、払い戻しを受けられる可能性があります。手続きには「脱退一時金支給決定通知書」が必須なので、必ず大切に保管してください。納税管理人は社労士・行政書士・税理士などに依頼するのが一般的です。

Q5. 育成就労や特定技能の外国人にも適用されますか?

A. 適用されます。育成就労(最長3年)、特定技能1号(最長5年)、技能実習生はいずれも厚生年金保険に加入しており、要件を満たせば脱退一時金の請求が可能です。2026年4月以降は支給上限月数が96月(8年)まで段階的に引き上げられるため、育成就労3年+特定技能1号5年で計8年間働いた外国人も、長期就労分をカバーする金額を受け取れる方向に整備されます。

Q6. 請求期限を過ぎてしまうとどうなりますか?

A. 「資格喪失後、日本国内に住所を有しなくなった日から2年以内」という期限を過ぎると、請求権は時効により消滅し、原則として一切受け取れなくなります。帰国後の生活が落ち着いてから手続きしようと先延ばしにして、期限を超過するケースが頻発しています。退職前に企業から本人に「2年以内必須」を強く伝えること、可能であれば出国前に書類準備を完了させておくことが推奨されます。

Q7. 企業が手続きを代行することはできますか?

A. 企業や登録支援機関、社労士・行政書士などが本人から委任を受けて代理申請することは可能です。その場合は「委任状」が必要となります。外国人本人が帰国後に手続きするのが原則ですが、本人と連絡が取れなくなるリスクや書類不備のリスクを避けるため、退職前に企業側が書類準備をサポートし、必要に応じて代理人として申請を進める運用が安全です。GTNなどの外国人雇用支援サービスでは、こうした代行業務を含めた包括的なサポートを提供しています。