法定調書合計表とは?年末調整での書き方・提出方法を解説|外国人対応や写しの取り扱いも

年末調整の時期になると、「法定調書合計表の作成や提出方法がわからない」「外国人社員の場合はどう対応すればいいのか」と悩む担当者も多いのではないでしょうか。

法定調書合計表は、給与や報酬の支払い内容を税務署へ報告する重要な書類です。特に外国人雇用がある企業では、源泉徴収や在留資格との関係も含めて、正しく理解しておくことが求められます。

本記事では、法定調書合計表の基本から書き方、提出方法までを整理しつつ、外国人雇用時の注意点や写しの取り扱いについても解説します。

◆外国人の採用を検討中の企業様には、自社のニーズにあった外国人材を紹介してくれる「GTN」の利用がおすすめです!無料相談から始めて、グローバルな人材の力をビジネスに活かしましょう。

Contents

法定調書合計表とは?年末調整との関係と役割を解説

年末調整の対応を進めるなかで、「法定調書合計表って何をまとめる書類なのか」「年末調整とどう関係するのか」と疑問に感じる方もいるのではないでしょうか。

ここではまず、法定調書合計表の基本的な役割と、年末調整との関係を整理します。

法定調書とは何か(基本定義)

法定調書とは、企業が従業員や外部の個人・法人に支払った給与や報酬などについて、税務署へ報告するための書類の総称です。

法定調書にはいくつか種類があり、代表的なものは以下のとおりです。

- 給与所得の源泉徴収票

- 退職所得の源泉徴収票

- 報酬・料金等の支払調書

- 不動産関連の支払調書 など

これらは、誰にいくら支払ったのか、どのくらい源泉徴収したのかを明らかにするために作成されます。

法定調書合計表の役割

法定調書合計表は、これらの法定調書の内容を「まとめて報告するための書類」です。

個々の法定調書は従業員や支払先ごとに作成しますが、それらの件数や支払金額を集計し、全体像として税務署に提出するのが法定調書合計表の役割です。

いわば、各法定調書のサマリー(集計表)と考えると理解しやすいでしょう。

年末調整との関係

法定調書合計表は、年末調整とセットで対応する実務の一つです。

年末調整で従業員ごとの所得税額を確定させたあと、その結果をもとに源泉徴収票を作成します。そして、それらの情報を集計して法定調書合計表を作成する流れになります。

つまり、

- 年末調整:従業員ごとの税額を確定する手続き

- 法定調書合計表:その結果を税務署へ報告する書類

という位置づけです。

対象となる主な法定調書

法定調書合計表には、主に以下の6種類の法定調書の内容を集計して記載します。

- 給与所得に関する源泉徴収票

- 退職所得に関する源泉徴収票

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等に関する支払調書

- 不動産等の譲受けの対価に関する支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

すべての企業がこれらすべてを扱うわけではありませんが、自社に該当するものは漏れなく把握しておくことが大切です。

法定調書合計表の提出期限と提出方法

法定調書合計表は、書き方だけでなく「いつ・どのように提出するか」も重要なポイントです。

提出期限を過ぎてしまうと指導の対象になる可能性もあるため、基本ルールをしっかり押さえておきましょう。

提出期限(1月31日)

法定調書合計表の提出期限は、毎年1月31日までです。

この期限は、前年1年間(1月1日〜12月31日)の支払い内容をまとめて提出するためのものです。年末調整が終わった直後のタイミングになるため、実務上は非常にタイトになりやすい点に注意が必要です。

なお、期限までに提出しない場合は、

- 税務署からの指導

- 是正対応の依頼

といった対応が求められることもあります。

年末調整業務と並行して進める必要があるため、あらかじめスケジュールを組んでおくと対応しやすくなります。

提出方法(紙・e-Tax)

法定調書合計表は、以下のいずれかの方法で提出できます。

紙で提出する場合

- 所轄の税務署へ持参または郵送

- 所定の様式に記入して提出

e-Taxで提出する場合

- 電子申告システム(e-Tax)を利用

- データでまとめて提出できる

近年は、業務効率化や提出ミス防止の観点から、e-Taxでの提出を選ぶ企業も増えています。特に従業員数が多い場合や、複数の法定調書を扱う場合は、電子申告のほうが管理しやすいケースもあります。

法定調書合計表の書き方【全体像】

法定調書合計表は項目ごとに細かく分かれていますが、基本の考え方はシンプルです。

ここではまず、個別の書き方に入る前に「全体のルール」を整理しておきましょう。

記載の基本ルール

法定調書合計表では、主に以下の2つをセットで記載します。

- 件数(人数・支払先の数)

- 支払金額(年間合計)

さらに重要なのが、「すべての支払い」と「提出対象分」を分けて記載する点です。

例えば給与の場合、

- すべての従業員に支払った給与の合計

- 税務署に提出が必要な源泉徴収票の対象者分

この2つをそれぞれ記載します。

つまり、単純な合計だけでなく、提出対象の範囲を正しく切り分けることがポイントになります。

よくあるミス

実務で特に多いのが、以下のような記載ミスです。

件数と人数の混同

「件数」と「人数」を同じ意味で扱ってしまうケースがありますが、支払内容によっては「件数(取引数)」でカウントする場合もあります。

金額の合算ミス

個人・法人で分けて記載する欄がある一方で、金額は合算するケースもあり、ここでミスが起きやすくなります。

提出対象の判断ミス

すべての支払いが提出対象になるわけではないため、「提出が必要な範囲」を正しく理解しておく必要があります。

源泉徴収票に関する書き方(給与・退職)

法定調書合計表の中でも、特に対応する企業が多いのが「給与」と「退職」に関する項目です。

ここでは、源泉徴収票に関する2つの項目の書き方を整理します。

給与所得の源泉徴収票の書き方

給与所得に関する源泉徴収票は、従業員に給与や賞与を支払った場合に作成する書類です。

法定調書合計表では、以下の2つの欄を中心に記載します。

- 「俸給、給与、賞与等の総額」

- 「源泉徴収票を提出するもの」

まず、「俸給、給与、賞与等の総額」には、1年間に支払ったすべての給与について、

- 支払人数

- 支払金額の合計

を記載します。

次に、「源泉徴収票を提出するもの」には、税務署への提出対象となる従業員について、

- 対象人数

- 対象となる給与総額

を記入します。

なお、提出対象となる主なケースとしては、以下のような条件が挙げられます。

- 役員で年間の給与等が150万円を超える場合

- 一定の専門職で年間の給与等が250万円を超える場合

- その他の従業員で年間の給与等が500万円を超える場合

すべての従業員が提出対象になるわけではないため、対象範囲の切り分けが重要です。

退職所得の源泉徴収票の書き方

退職所得に関する項目も、基本的な考え方は給与と同じです。

「退職手当等の総額」には、1年間に支払った退職金について、

- 支払人数

- 支払金額の合計

を記載します。

また、「源泉徴収票を提出するもの」には、税務署に提出が必要な対象者について、

- 人数

- 支払金額

を記入します。

退職金の支払いが発生した年のみ対応する項目ですが、件数が少ない分、記載漏れが起きやすい点には注意が必要です。

支払調書の書き方(報酬・契約金など)

給与以外にも、外部の個人や法人へ報酬を支払っている場合は、「支払調書」の記載が必要になります。

業務委託や専門家への報酬がある企業では、特にミスが出やすいポイントです。

報酬・料金の支払調書のポイント

「報酬、料金、契約金及び賞金の支払調書合計表」では、主に以下の3つを記載します。

- 人員(支払先の数)

- 支払金額

- 源泉徴収税額

このうち、特に注意したいのが「人員」と「金額の扱い」です。

人員は「個人」と「個人以外」で分ける

人員欄では、支払先を以下の2つに分けて記載します。

- 個人

- 個人以外(法人など)

たとえば、

- 個人への支払い:3件

- 法人への支払い:2件

という場合は、それぞれ分けて記入します。

金額と税額は合算して記載

一方で、「支払金額」と「源泉徴収税額」は、個人・法人を分けずに合算して記載します。

例として、

- 個人:60万円(3件)

- 法人:100万円(2件)

- 源泉徴収税額:8万円

の場合は、

- 人員:個人 3人、個人以外 2件

- 支払金額:160万円

- 源泉徴収税額:8万円

といった形で記入します。

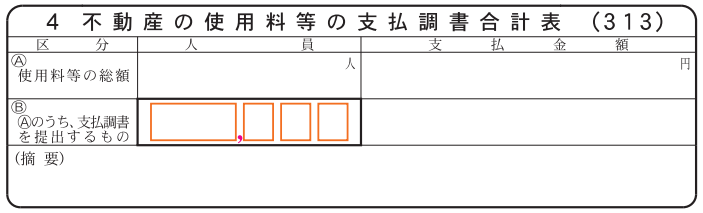

不動産関連の支払調書の書き方

不動産取引がある企業では対応が必要になる項目です。該当しない場合もありますが、漏れやすいポイントのため基本的な考え方を押さえておきましょう。

3種類の支払調書の違い

不動産に関する支払調書は、主に以下の3種類があります。

- 不動産の使用料等に関する支払調書

- 不動産等の譲受けの対価に関する支払調書

- 不動産等の売買又は貸付けのあっせん手数料の支払調書

それぞれ対象となる取引は異なりますが、法定調書合計表での記載方法は共通しています。

記入の共通ルール

不動産関連の支払調書では、以下の2つの欄を中心に記載します。

- 「〇〇の総額」

- 「〇〇の支払調書を提出するもの」

まず、「総額」欄には、1年間に支払ったすべての取引について、

- 件数(人数)

- 支払金額の合計

を記載します。

次に、「支払調書を提出するもの」欄には、税務署へ提出が必要な対象について、

- 件数

- 支払金額

を記入します。

外国人従業員がいる場合の注意点

外国人従業員を雇用している場合でも、法定調書合計表の作成が必要になる点は日本人と変わりません。ただし、税務上の扱いや在留資格との関係など、押さえておきたいポイントがいくつかあります。

ここでは、実務で迷いやすいポイントを紹介します。

外国人でも法定調書は必要?

結論からいうと、日本で給与や報酬を支払っている場合は、外国人であっても法定調書の対象になります。

たとえば、

- 日本法人に雇用されている外国人社員

- 日本国内で業務委託契約を結んでいる外国人

などは、通常どおり源泉徴収や法定調書の作成が必要です。

国籍ではなく、「日本での支払いかどうか」が判断基準になる点を押さえておきましょう。

居住者・非居住者の違い

外国人の場合は、「居住者」か「非居住者」かによって税務上の扱いが異なります。

- 居住者:日本人と同様に年末調整の対象

- 非居住者:原則として年末調整の対象外(源泉分離課税)

この区分によって、

- 源泉徴収の方法

- 税率

が変わるため、法定調書の内容にも影響します。

特に入社・退職のタイミングや在留期間によって区分が変わるケースもあるため、事前に確認しておくことが大切です。

在留資格(ビザ更新)との関係

外国人雇用では、税務情報が在留資格(ビザ)の更新に影響する場合もあります。

たとえば、

- 安定した収入があるか

- 雇用実態が適切か

といった点は、在留資格の更新審査において確認されることがあります。

そのため、

- 源泉徴収票の内容

- 支払実績(給与・報酬)

が実態と一致しているかどうかは重要なポイントです。

法定調書合計表そのものを提出するわけではありませんが、元となるデータの正確性が、在留資格(ビザ)更新の審査に影響する可能性がある点は押さえておきましょう。

法定調書の「写し」の取り扱いと保管ルール

法定調書は税務署へ提出するだけでなく、「写し」をどのように扱うかも実務上の重要なポイントです。

従業員への交付や保管義務など、対応を誤るとトラブルにつながる可能性もあるため、基本ルールを整理しておきましょう。

写しは誰に渡す?

法定調書のうち、特に関係するのが「源泉徴収票」の写しです。

従業員本人への交付

給与所得の源泉徴収票は、従業員本人に交付する必要があります。

年末調整後に配布するのが一般的で、転職や確定申告の際にも使用される重要な書類です。

市区町村への提出(給与支払報告書)

あわせて、源泉徴収票と同様の内容を記載した「給与支払報告書」を、市区町村へ提出します。

これは住民税の計算に使用されるため、提出漏れがないよう注意が必要です。

保存期間と管理方法

法定調書および関連書類には、一定期間の保存義務があり、一般的には7年間の保存が求められます。

保管にあたっては、

- 紙または電子データでの保存

- 個人情報の適切な管理

- 必要時にすぐ確認できる状態の維持

といった点を意識しておきましょう。

まとめ

法定調書合計表は、年末調整後に作成し、給与や報酬の支払状況を税務署へ報告する書類です。記載時は、「全体」と「提出対象」を分けて集計する点を押さえておくことが大切です。

また、外国人従業員がいる場合は、居住者区分や税務処理に加えて、在留資格への影響も意識しておく必要があります。

提出・交付・保管まで含めた一連の流れを整理し、年末調整とあわせて正確に対応していきましょう。